Horaire:

du lundi au vendredi 8h00 à 12h00 & 13h00 à 17h00

Comprendre la bourse : Les Warrants

Accessible via le compte-titres ordinaire, le Warrant est un produit financier de la famille des dérivés. Son prix est directement corrélé à celui d’un autre actif financier. Il permet d’utiliser un effet de levier sur l’évolution de son sous-jacent.

Définition

Un Warrant est un produit dérivé émis par un établissement financier qui donne à son détenteur le droit, et non l’obligation, d’acheter (Call) ou de vendre (Put) un actif sousjacent donné (actions françaises ou étrangères, indices, devises et matières premières), à un prix fixé (appelé prix d’exercice ou Strike) et ce jusqu’à une date déterminée (appelée date d’échéance).

Son principal intérêt est d’offrir à l’acheteur un effet de levier par rapport à l’évolution d’un sous-jacent (un Warrant peut gagner 5% alors que l’action gagne 1% = effet de levier de 5).

L’investisseur, pour acquérir un Warrant (Call ou Put), devra payer une prime (achat du Warrant). Celle-ci est donc le prix de cotation du Warrant. Si l’investisseur décide d’exercer son droit, il peut acheter ou vendre le sous-jacent au prix d’exercice.

Caractéristiques

Sens du Warrant Un Warrant permet de miser sur la hausse ou la baisse d’un sous-jacent en profitant d’un effet de levier plus ou moins important.

Call Warrant Il donne le droit et non l’obligation d’acheter un sous-jacent déterminé à un prix fixé à l’avance à une date d’échéance (type européen) ou à n’importe quelle date avant une date d’échéance (type américain). Le Call Warrant joue la hausse du sous-jacent avec un effet de levier.

Put Warrant Il donne le droit et non l’obligation de vendre un sous-jacent déterminé à un prix fixé à l’avance à une date d’échéance (type européen) ou à n’importe quelle date avant une date d’échéance (type américain). Le Put Warrant joue la baisse du sous-jacent avec un effet de levier.

Sous-jacent Le sous-jacent d’un Warrant est la valeur à laquelle le rendement d’un Warrant est lié. Les actifs spécifiques peuvent être très divers et portés sur les actions, les indices, les matières premières, les devises… Le sous-jacent est l’actif financier qui sera livré en cas d’exercice d’un Warrant.

Le prix d’exercice ou le Strike Le prix d’exercice est le cours auquel l’actif sous-jacent sera échangé si l’investisseur du Warrant décide d’exercer son droit.

La prime La prime est le prix de transaction du Warrant. Ce prix se détermine en fonction de l’offre et de la demande sur le marché. La prime est décomposée en deux valeurs :

La valeur intrinsèque : elle représente le profit, le gain qui serait obtenu immédiatement si l’on décidait d’exercer le Warrant. Pour un Call Warrant, c’est la différence entre le prix d’exercice et le cours du sous-jacent. La valeur intrinsèque d’un Warrant peut être soit nulle soit positive, mais elle n’est jamais négative puisque l’exercice du Warrant est un droit et non une obligation.

La valeur temps : elle mesure la probabilité de voir les cours fluctuer dans le bon sens. Autrement dit, elle traduit la probabilité de gain du Warrant compte tenu des paramètres de marché. Cette valeur temps est la différence entre le cours du Warrant et sa valeur intrinsèque. Elle dépend de plusieurs variables, dont, notamment, la volatilité du support et la durée de vie du Warrant.

L’effet de levier Les Warrants sont proposés avec différents effets de levier. L’effet de levier du Warrant se mesure en effectuant le rapport entre la variation de celui-ci et celle de son support (sous-jacent). On parle de levier car ce rapport est souvent supérieur à 1. Plus l’effet de levier est élevé, plus les variations du cours du Warrant seront importantes par rapport au sous-jacent. Exemple sur un Call Warrant à effet de levier 5, si le sous-jacent augmente de 10%, le prix du Warrant peut gagner 50%. Inversement si le cours du sous-jacent chute de 10%, la prime du Warrant peut être divisée par 2.

Echéance Les Warrants ont une durée limitée dans le temps, on parle dans ce cas d’échéance. La plupart des Warrants sont à exercice automatique à maturité donc aucune démarche n’est à effectuer. Le compte sera crédité automatiquement de la valeur intrinsèque si celle-ci est positive à l’échéance. La négociation du Warrant se fera 6 jours de Bourse avant l’échéance du produit.

Parité, quotité

La parité est le nombre de Warrants nécessaires pour pouvoir exercer son droit sur un sous-jacent. Exemple : si la parité est de (20 :1), il faut 20 Warrants à exercer pour acheter 1 sous-jacent.

La quotité est le nombre minimum de Warrants que l’on peut négocier sur le marché. Exemple : si la quotité est de 100, la négociation se fait par tranche de 100 uniquement.

Exemples de Stratégies

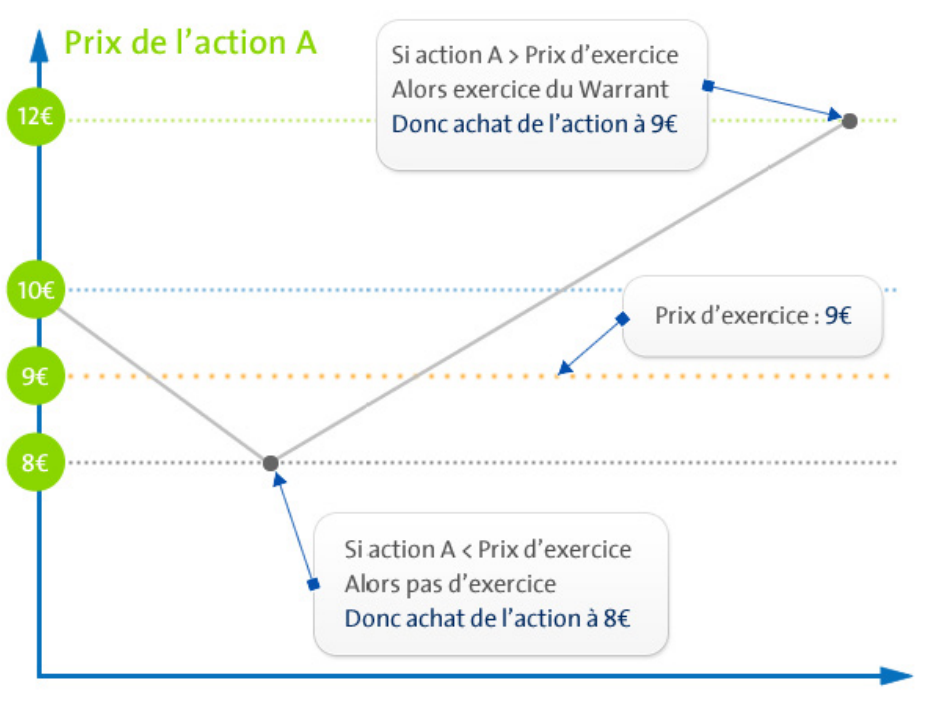

Achat d’un Call Warrant L’investisseur achète un Call Warrant sur un titre s’il anticipe la hausse de celui-ci. Exemple : il achète un Call Warrant sur une action A qui est son sous-jacent, avec une échéance 3 mois. L’action A cote actuellement 10€, le prix d’exercice (ou Strike) est de 9€ et la prime (le prix du Warrant) est de 1€. Jusqu’à l’échéance :

si l’action A augmente à 12€ alors le prix de l’action A est supérieur au prix d’exercice du Warrant de 9€. L’investisseur exerce son Call Warrant pour acheter l’action A à 9€ (au lieu de 12€ sur le marché).

si l’action A baisse à 8€ alors le prix de l’action A est inférieur au prix d’exercice du Warrant de 9€. L’investisseur n’exerce pas son Call Warrant et achète l’action A à 8€ directement sur le marché.

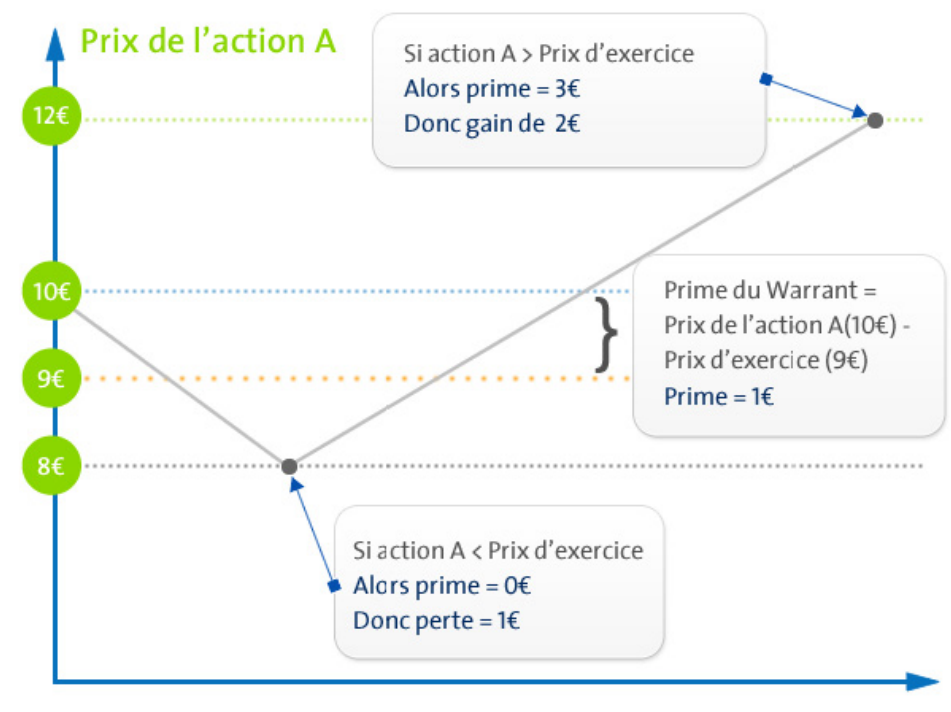

Le droit du Warrant est le plus souvent remplacé par le paiement de la différence entre le cours du sous-jacent et leur prix d’exercice, si celle-ci est positive. En reprenant le même exemple, à l’échéance :

si l’action A augmente à 12€, la prime du Warrant sera de 3€. Elle passe de 1€, lors de l’achat du Warrant, à 3€ lors de la vente. Soit un gain de 200%.

si l’action A baisse à 8€, la prime du Warrant sera de 0€. Elle passe de 1€, lors de l’achat du Warrant, à 0€. Soit une perte de 100%.

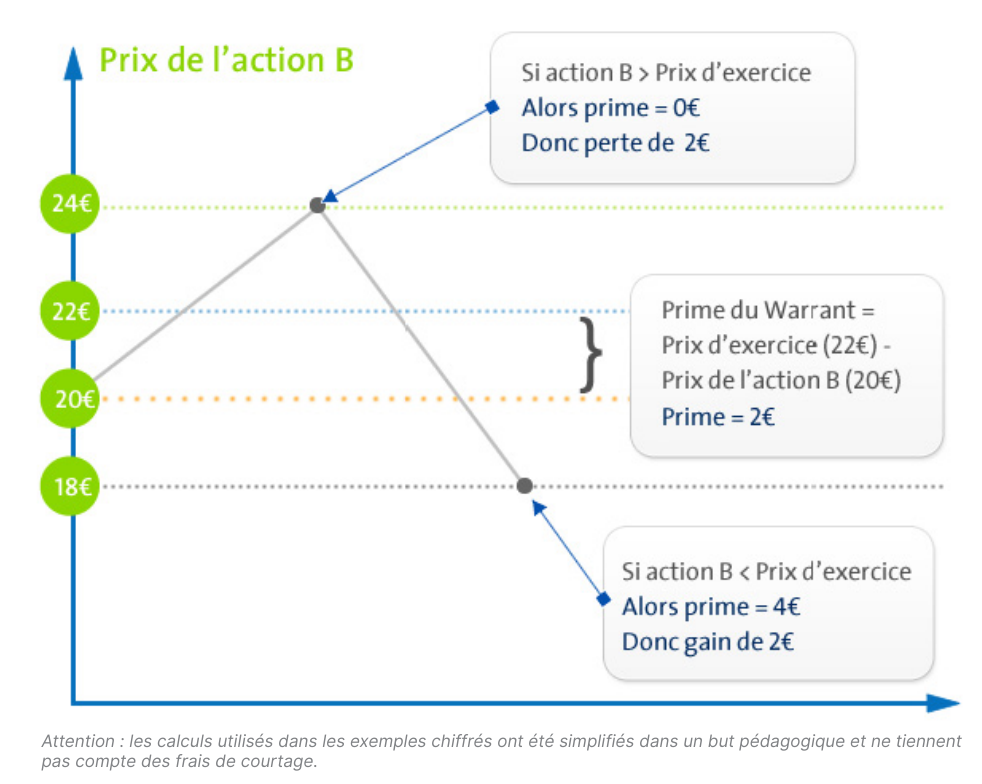

Achat d’un Put Warrant L’investisseur achète un Put Warrant sur un titre s’il anticipe la baisse du sous-jacent. Par exemple, un investisseur achète un Put Warrant sur une action B qui est son sous-jacent, avec une échéance 3 mois. L’action B cote actuellement 20€, le prix d’exercice (ou Strike) est de 22€ et la prime (le prix du Warrant) est de 2€.

si l’action B augmente à 24€, l’acheteur du Put n’a pas d’intérêt à exercer son Warrant car le prix de l’action B est supérieur au prix d’exercice. La prime du Warrant sera de 0€. Elle passe de 2€, lors de l’achat du Put Warrant, à 0€. Soit une perte de 100%.

si l’action B baisse à 18€, l’acheteur a intérêt à exercer son Warrant car le prix de l’action B est inférieur au prix d’exercice. La prime de Warrant sera de 4€. Elle passe de 2€, lors de l’achat du Put Warrant, à 4€ lors de la vente. Soit un gain de 100%.

Fonctionnement

Comment acheter ou vendre les Warrants ? Pour négocier les Warrants, il suffit de passer un ordre d’achat ou de vente à un intermédiaire financier (Etablissement bancaire, courtier en ligne). Celui-ci sera transmis sur le marché boursier et exécuté selon et si les modalités de l’ordre le permettent. Par ailleurs, les Warrants sont négociables uniquement à partir d’un compte-titres ordinaire (CTO) et sont négociables en continu de 9h05 à 17h30.

Le rôle des émetteurs Les Warrants sont émis par des établissements financiers. Ils assurent la liquidité et la cotation de ces produits. La liquidité, dans le cas des Warrants, est la capacité d’un établissement émetteur à acheter et à vendre en Bourse à tout moment un Warrant. L’émetteur affiche une fourchette de prix acheteur et vendeur tout au long de la séance (sauf circonstances particulières). Il s’engage donc à acheter ou à vendre les produits pour une quantité minimale pour les cours qu’il affiche.

Avantages

Les Warrants peuvent répondre à plusieurs types de stratégies et d’investissements. Ils peuvent être utilisés pour diversifier un portefeuille, couvrir une position ou à but purement spéculatif. Les différents avantages sont :

l’effet de levier : permet de multiplier les gains par rapport au sous-jacent,

un meilleur rendement que celui de leur sous-jacent,

la large gamme de Warrants sur les actifs sous-jacents,

la négociation facilitée : cotation en continu avec liquidité assuré,

le coût de l’investissement : la prime représente une somme faible par rapport à la valeur du sous-jacent,

la protection peu coûteuse : permet de se protéger des risques de baisse en prenant une position de Warrant inverse à son portefeuille,

pas d’obligation d’exercice du Warrant,

la perte maximale est limitée au montant investi.

Risques et précautions

Des risques sont associés à toutes les formes d’investissements. Il est conseillé de bien s’informer et de connaître le fonctionnement des Warrants avant d’investir en Bourse. Généralement, un investissement à fort potentiel de rendement comporte des risques plus importants. Certains investissements peuvent entraîner une perte totale des capitaux investis, ou même, pour les investissements les plus spéculatifs, une perte supérieure aux capitaux investis. Dans le cas des Warrants, il faudra bien comprendre les mécanismes sous-jacents et les risques encourus. En particulier, il est important d’avoir à l’esprit les risques suivants :

la valeur temps : le Warrant perd de sa valeur au fur et à mesure que l’on se rapproche de l’échéance. A l’échéance la valeur temps est nulle.

la volatilité : la volatilité reflète l’amplitude des mouvements du sous-jacent. Elle a une très forte influence sur l’évolution de la prime du Warrant. Plus la volatilité est importante, plus la prime est grande. L’effet sur la prime du Call est incertain : ce qui est gagné par la hausse du sous-jacent peut être partiellement annulé par la baisse de la volatilité.

l’effet de levier : l’investisseur sur les Warrants bénéficie de l’effet de levier. Celui-ci permet de démultiplier les gains, mais également de démultiplier les pertes. L’acheteur court le risque que la prime payée soit perdue en totalité ou en partie.

Ce document pédagogique n’est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre informatif. Vous êtes seul responsable des éventuelles décisions que vous prendrez sur la base de ces informations. Il est conseillé de se renseigner auprès d’un conseil en investissement agréé avant de prendre une décision d’investissement.